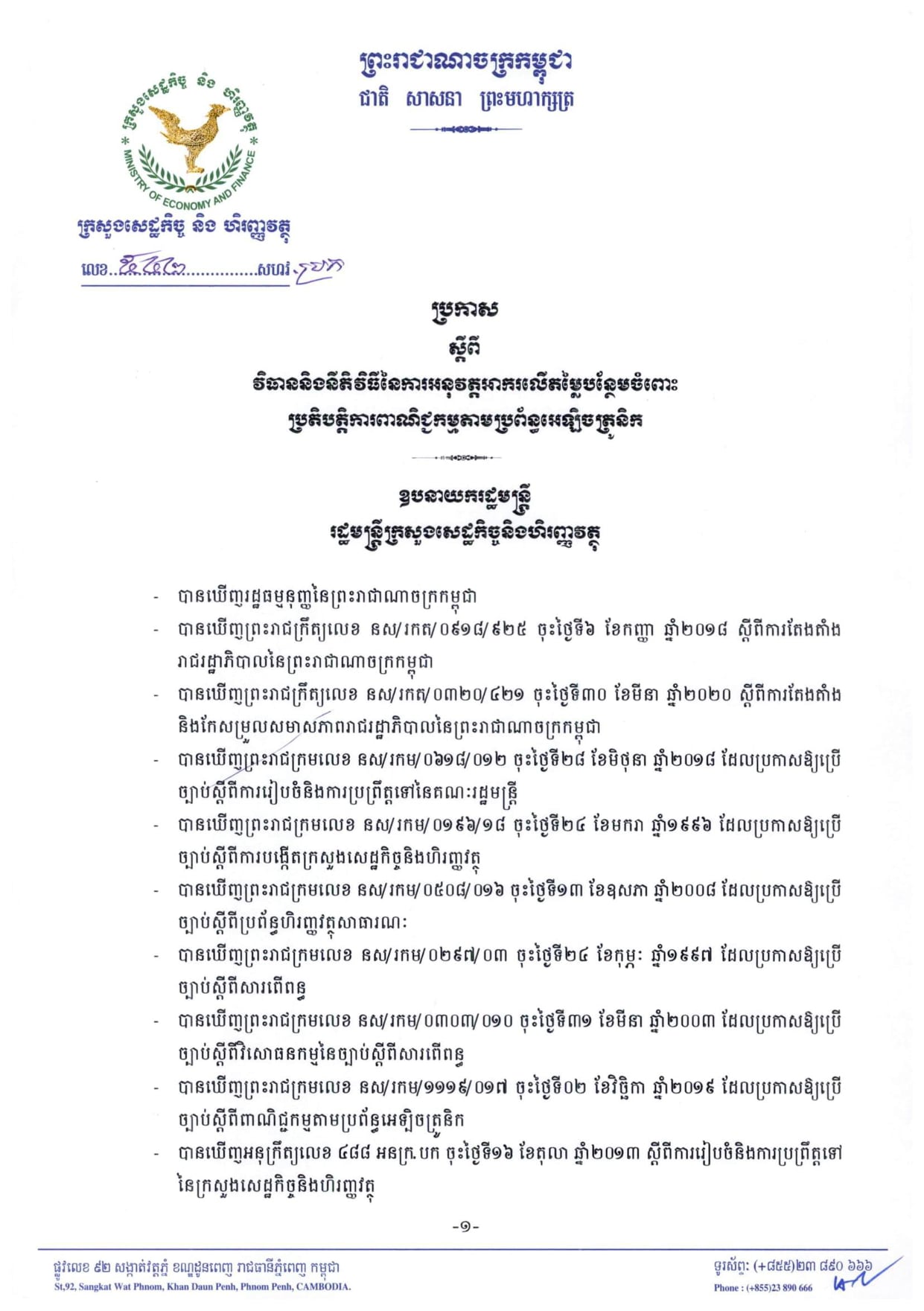

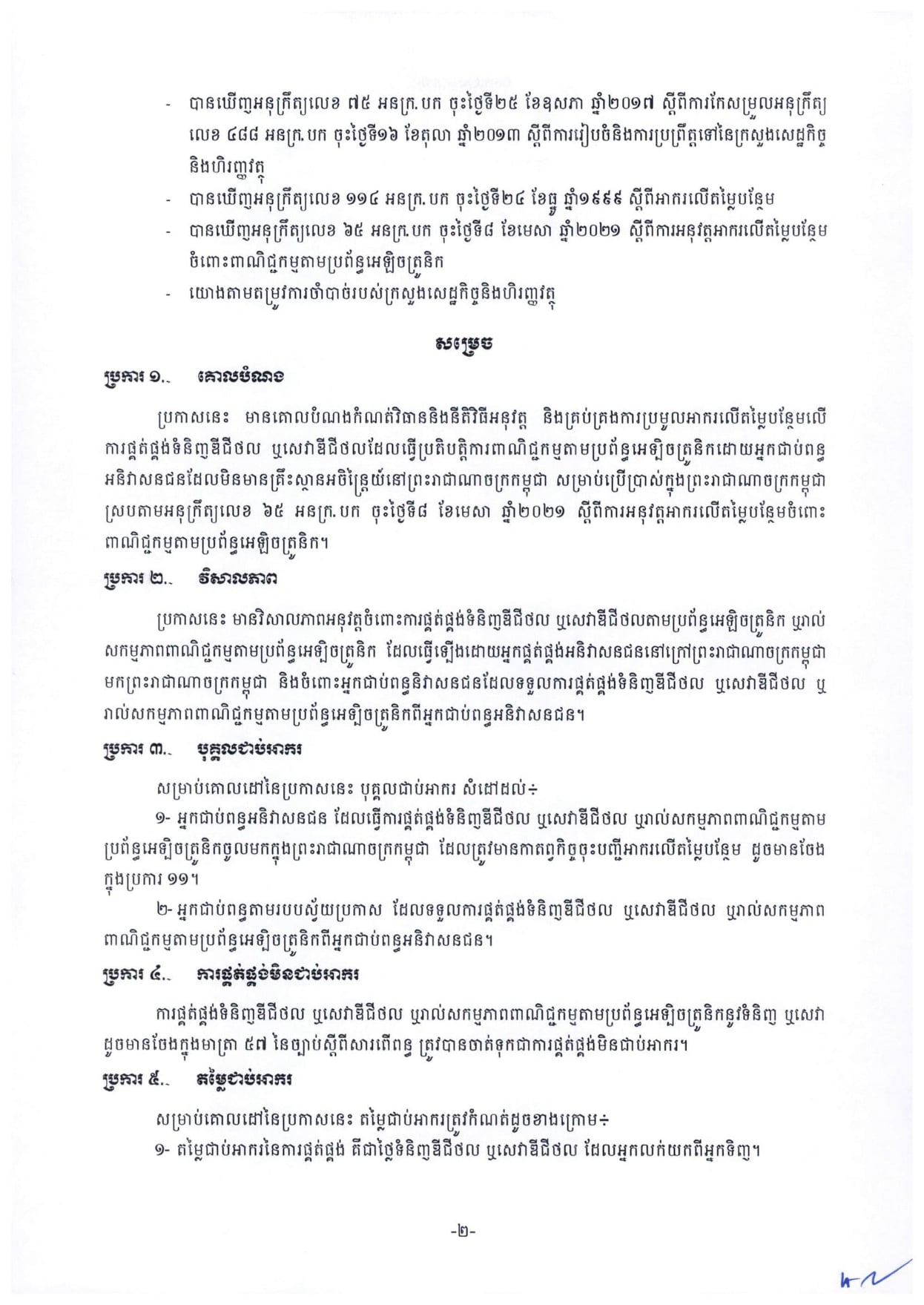

ថ្មីៗនេះ ក្រសួងសេដ្ឋកិច្ចនិងហិរញ្ញវត្ថុបានចេញ ប្រកាសស្តីពីការកំណត់វិធាន និងនីតិវិធីនៃការអនុវត្ដអាករលើតម្លៃបន្ថែម (VAT) ចំពោះប្រតិបត្ដិការពាណិជ្ជកម្ម តាមប្រព័ន្ធអេឡិចត្រូនិក (ដោយអ្នកជាប់ពន្ធអនិវាសនជនដែលមិនមានគ្រឹះស្ថានអចិន្រ្តៃយ៍នៅព្រះរាជាណាចក្រកម្ពុជា)។

បើតាមប្រការ១ នៃសេចក្តីប្រកាសនេះបានឱ្យដឹងថា៖

ប្រកាសនេះ មានគោលបំណងកំណត់វិធាននិងនីតិវិធីអនុវត្ត និងគ្រប់គ្រងការប្រមូលអាករលើតម្លៃបន្ថែមលើ ការផ្គត់ផ្គង់ទំនិញឌីជីថល ឬសេវាឌីជីថលដែលធ្វើប្រតិបត្តិការពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិកដោយអ្នកជាប់ពន្ធ អនិវាសនជនដែលមិនមានគ្រឹះស្ថានអចិន្ត្រៃយ៍នៅព្រះរាជាណាចក្រកម្ពុជា សម្រាប់ប្រើប្រាស់ក្នុងព្រះរាជាណាចក្រកម្ពុជា ស្របតាមអនុក្រឹត្យលេខ ៦៥ អនក្រ.បក ចុះថ្ងៃទី៨ ខែមេសា ឆ្នាំ២០២១ ស្តីពីការអនុវត្តអាករលើតម្លៃបន្ថែមចំពោះ ពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក។

ប្រការ២ បានកំណត់អំពីវិសាលភាព៖

ប្រកាសនេះដែរបានកំណត់វិសាលភាពអនុវត្តចំពោះការផ្គត់ផ្គង់ទំនិញឌីជីថល ឬសេវាឌីជីថលតាមប្រព័ន្ធអេឡិចត្រូនិក ឬរាល់ សកម្មភាពពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិក ដែលធ្វើឡើងដោយអ្នកផ្គត់ផ្គង់អភិវាសនជននៅក្រៅព្រះរាជាណាចក្រកម្ពុជា មកព្រះរាជាណាចក្រកម្ពុជា និងចំពោះអ្នកជាប់ពន្ធនិវាសនជនដែលទទួលការផ្គត់ផ្គង់ទំនិញទីជីថល ឬសេវាឌីជីថល ឬ រាល់សកម្មភាពពាណិជ្ជកម្មតាមប្រព័ន្ធអេឡិចត្រូនិកពីអ្នកជាប់ពន្ធអនិវាសនជន។

សូមអានទាំងអស់គ្នា

ទាញយកឯកសារ